有故事的財務報表! ─ 折舊、每股盈餘、本益比

多數的有形資產(不具保值性的資產),都會隨著使用而耗損,或隨著時間而過時,價值也會因而持續降低。

例如:「新車」在購入的當下,馬上就會變成「二手車」,縱使還沒實際開上路,價值就直線降落。更別說隨著里程數的增加,價值更是愈降愈低。也有許多的房屋首購族,抱持著「不願意幫房東繳房貸」的心態,而衝動購屋,完全未考慮房屋的折舊,導致自己除了要背負房貸壓力外,在繳完房貸後,持有的房屋價值也不會是一開始的購買價格,這也是許多專家、學者聚焦討論的購屋陷阱。

這種資產會隨著時間或使用而使價值逐步減少的概念,在會計上稱為「資產折舊」,當然,這不僅僅是會計上的概念,也是日常生活中所有有形資產共通適用的原則。

以會計的角度來看,折舊是對於特定產業損益績效影響甚鉅的項目(尤其是企業的資本支出愈高,其資產的折舊對於營業損益的影響愈大)。

以大家耳熟能詳,同時也是我國最大的公眾運輸公司-臺灣高鐵公司為例,其在2008年度的固定資產折舊是採「直線法」,即按照該公司特許營運期間的35年,將固定資產成本平均於各年攤提,導致該年的折舊費用高達近190億元(當年度淨損250億元)。

其後,台灣高鐵公司將其折舊方法改為「運量百分比法」,而使得2009年的折舊費用大幅減少近100億元,僅為約80億元,亦連帶影響當年度淨損數額僅為47億餘元。換句話說,高鐵公司僅僅依靠會計上的折舊方法變更,就讓高鐵公司向當時轉虧為盈的目標邁進一大步,折舊費用對於營業損益績效的影響可見一般。

植基於前述,以下會針對資產的折舊重要概念加以介紹。

一、折舊的基本概念

在會計上,認列於資產負債表的資產帳面金額,蘊含了管理階層預期透過利用(如:出售或使用)該項資產所能夠實現的未來經濟效益,而企業的不動產、廠房及設備,除了土地以外,多數均會隨著其所提供的服務或產能而使其未來經濟效益逐漸消耗。

折舊(Depreciation)其實就是為了使資產的帳面金額能夠反映資產前述經濟效益消耗,而將資產的可折舊金額在其預計的經濟效益期間內,作合理且有系統的分攤,俾使資產的帳面金額能允當地反映對於特定資產所估計的未來經濟效益,或者說,不致使特定資產的帳面金額與其未來經濟效益偏離過遠。

易言之,折舊是一種成本分攤的技術,是指將資產的成本透過合理且有系統的方法,於提供經濟效益的期間予以分攤,故學者們特別強調,折舊只是針對資產成本進行分攤而已,而非對於資產的評價。

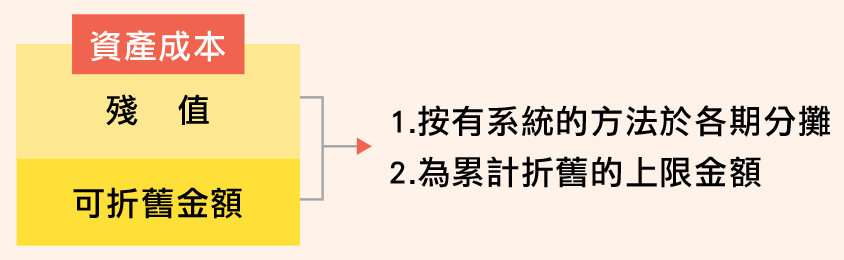

折舊是就資產成本進行分攤,更精確地說,是將資產的「可折舊金額」於耐用年限按合理且有系統的方式進行分攤。所謂「可折舊金額」,即為「提列折舊的上限金額」,等於「資產成本扣除殘值 」:

IAS16即明文規定,資產的可折舊金額應於其耐用年限內,依照有系統的基礎分攤(IAS 16 para.50)。

二、折舊方法

企業應將資產的成本於預期經濟效益的提供期間予以分攤,已如前述。下一個層次的問題是,企業的管理階層應如何選擇特定資產的成本分攤方法(折舊方法)?

就此,國際會計準則明定,折舊方法的選擇,應反映企業對於該資產未來經濟效益的預期耗用型態,此即為管理階層選擇折舊方法的主要標準。

以最基本的折舊方法「直線法」為例,直線法是一種平均法,是將可折舊金額按照耐用年限,平均分攤於各期。若糕點公司在民國111年初購入機器設備一部,成本$1,000,000,殘值為$100,000,估計耐用年限是4年,則此部機器的每年折舊額即為$225,000:

每股盈餘及本益比

「如果要投資,我會選擇把資金放在有價值的投資標的上」

這是比爾蓋茲在一個社群平台說的一段話。熟悉會計學原理,除了可以讓我們深度解讀財務報表上的那些數字背後的涵義以外,其實,這些財務資訊也是許多股票市場的投資人,信奉的「價值投資法」的基礎,或者說,一家公司的「基本面」是好、是壞,是否值得投資,就是用財務數字當作主要的判斷標準。

舉例而言,大家耳熟能詳的「每股盈餘」最基本的定義是:每1股股票,本年度賺得的獲利。

我國的上市櫃公司基於主管機關的要求,均必須以揭露,但不懂會計的投資人,只能全盤接受公司揭露的每股盈餘數字,而無法進一步分析「盈餘品質」或是「盈餘的持續性」。

用我國的知名企業宏達電舉例,宏達電過去曾在多年連續大幅虧損後,突然在某年轉虧為盈,不但使得每股盈餘由負轉正,且還是接近每股$15的驚人數字(同一年度,台積電的每股盈餘不到$14)。

許多不懂會計原理或是財務分析的宏達電股東見此欣喜若狂,以為苦守「寒窯」多年,終於見到逆轉的曙光!事實上並非如此,如果從財務報表進一步分析當年度每股盈餘的來源,可以發現,每股盈餘之所以能由負轉正,有很大的一部分,是歸功於當年度處分了長期性資產而產生鉅額的「營業外利益」,此種不是本業創造的「營業外利益」,通常不具備持續性,更直白地說,宏達電是否每年都能有這麼多的資產能夠被處分,而創造如此鉅額的營業外利益?

因此對於具備會計思維的會計人而言,可以很清楚地認知,此種獲利的「假象」,如果在次年,本業的經營仍然沒有改善,會因為少了一次性的營業外利益的挹注隨之被揭穿。

回到開頭比爾蓋茲說的:「如果要投資,我會選擇把資金放在有價值的投資標的上」。如果投資標的是股票(公司),要如何判斷一家公司是否具有價值?最直接的方式,就是以過去的經營表現搭配未來展望的評估加以評斷,而對於實際上(不是表面上)的經營表現如何,就高度仰賴會計或財務分析專業的會計人!

本益比也是重要的財務指標,可以將本益比妥適地理解為投資股票的「還本速度」,即目前投資特定股票的成本(=市價),在假設公司本期每股盈餘全數發放的情況下,需要多久能夠回收。

計算如下:

本益比所表彰的是投資風險,比率愈大,即表示在上述假設下,所需的還本期間愈長,風險愈大。此外,亦可將本益比解釋為,公司每賺取$1的盈餘,投資人需要投入多少金額的成本購買股票,也可以用來迅速地判斷股價是否落在相對「便宜區」。

以2022年5月的聯發科本益比為11倍(年),換句話說,在假設以後各年獲利不變且所有獲利均以現金股利的方式發給股東,現在投資,需要11年即可還本。

由「高鐵案」和「宏達電案」可知,會計素養的累積,有助於判別財務資訊的品質和其背後的涵義,有了會計專業後,財務報表不會只是冰冷的數字,而是有故事的生命。

所以,走吧!讓我們一起在財務報表間跳舞,讓財務數字把他們的故事,告訴我們!而我們的每一步,都會是會計知識的累積!

- 延伸閱讀:

- 突破口試的盲點與誤區